Srovnání možností zhodnocení Vašeho vkladu

1. Osobní účty2. Spořící účty

3. Termínované účty

4. Stavební spoření

5. Penzijní spoření

6. Podílové fondy

7. Dluhopisy

8. Nemovitosti

Osobní účty

Jsou především určeny pro periodické bankovní transakce a okamžité výběry z bankomatů. Jistě nenahraditelný bankovní produkt. Jakékoliv finanční prostředky na těchto účtech, které nejsou nezbytné pro aktuální spotřebu, jsou znehodnoceny o cca 2 a více % ročně.

Tento typ účtů uvádíme pouze jen pro úplnost i vzhledem k tomu, že stále patří k nejrozšířenějším a naprosto každý je s nimi obeznámen. Mají bohužel ale nejhorší dopad na udržení kupní hodnoty vložených peněžních prostředků. Úrokové sazby se zde pohybují v rozpětí 0,01 až 1,0 % p.a. (Air Bank 1,0 % - podmíněno 5x/měs. platbou kartou). více

+ dostupnost vkladů i výběrů

+ pojištění vkladů více- při změnách nutnost osobní návštěvy banky

- poplatky za vedení účtu

Spořící účty

Jsou určeny především velmi konzervativním a opatrným střadatelům. Toto však má dopad na kupní hodnotu vkladu v rozmezí - 0,25 až - 1,8 % p.a. K tomuto musíme mnohdy přičíst ještě poplatky za vedení účtu. Celková ztráta hodnoty vložených prostředků činí cca 0,5 až 2 % ročně.

Střadatel si také musí velmi dobře prověřit, za jakých podmínek je dané zúročení garantováno. Mnohdy je podmínkou maximální, nebo naopak minimální výše vkladu. Podmínkou bývá i vázanost vkladů v určitém období, nebo nutnost platby kartou. Garance úrokové sazby je také omezená. Jen pro ukázku změny úrokových sazeb Spořících účtů K 1.1. 2017: ČS z 04% na 0,2%, ČSOB z 0,3% na 0,2%, Moravský peněžní ústav z 0,61% na 0,51%, Družstevní záložna Creditas z 2% na 1,75%. více

+ pojištění vkladů více

- při změnách nutnost osobní návštěvy banky

- poplatky za vedení účtu

- poplatky za transakce na účtě

- pokuty za výběr mimo termín

Termínované účty

Patří svou délkou a rozpětím úrokových sazeb k nejpestřejším na trhu. Ten nejvýhodnější garantuje zhodnocení 3,5% p.a. Toto je však podmíněno min. fixací na 10 let a min. vloženou částkou 20 tis. Kč. Na druhé straně jsou ty co nabídnou i horší zhodnocení, než spořící účet. Termínované účty, které svou úrokovou sazbou garantují alespoň "neznehodnocení" vkladu inflací, jsou podmíněné fixací na 1 až 2 roky.

Termínovaný účet je především alternativa spořícího účtu s lepší úrokovou sazbou. Vyžaduje ale odpovídající délku fixace od 7 dnů za 0,01% p.a., až po zmíněných 10 let za 3,5% p.a. Většina těchto účtů svou výhodnější úrokovou sazbu "vyváží" až mnohdy neúměrnou fixací v řádu let. Pokud je fixace kratší, je to vždy na úkor úrokové sazby. Ty méně výhodné se vyrovnají spořícím účtům. Jednoznačně pak lze říci, že ne každý termínovaný vklad je lepší než spořící účet. Mezi jejich největší nevýhody patří délka fixace a případné pokuty za předčasný výběr. Je určen také primárně pro vyšší vklady. Pozitivem je (jen u vybraných společností) úroková sazba "ochraňující" vklad před znehodnocením. Stále se ale nejedná o typ účtu, který v tom nejlepším, pouze zachovává dlouhodobě fixovanému vkladu jeho kupní hodnotu. více

Stavební spoření

- nedostupnost výběrů

+ pojištění vkladů více

- poplatek za uzavření smlouvy

- poplatek za vedení účtu

- poplatek za zvýšení cílové částky

- sankce za předčasnou výpověď smlouvy*

- limitní částka pro max. zhodnocení

+ zhodnocení vkladu - inflace 2016 2 % více

* Klient buď doloží doklady účelového použití, nebo přichází o státní podporu.

* Ročně

** Z cílové částky

*** Max. 10.000,- Kč / Za změnu tarifu 1/3 z doposud připsaných úroků.

**** Max. 7.500,- Kč / Přes internet je paušální poplatek 495,- Kč.

***** Max. 7.500,- Kč / min. 1000,- Kč

Je z dlouhodobého hlediska poměrně výhodný produkt, spoření na stáří. Jednoznačnou výhodou je garantované max. zhodnocení až 30% p.a. (od 1.1. 2013 při 300,- Kč/měs.) a možnost snížení daní až o 3.600,- Kč/měs. (snížení daňového základu o 24.000,- Kč/rok, tj. při spoření min. 3.000,- Kč/měs) více. Velkou nevýhodou je ale nemožnost si na úspory "sáhnout" do 60 let věku. Nedodržením smlouvy, ztrácíme veškeré zvýhodnění. Výše státního příspěvku i zhodnocení našich prostředků (1,93% p.a. - ČSOB) není do budoucna garantováno. Na trhu je velký výběr fondů se srovnatelnými podmínkami.

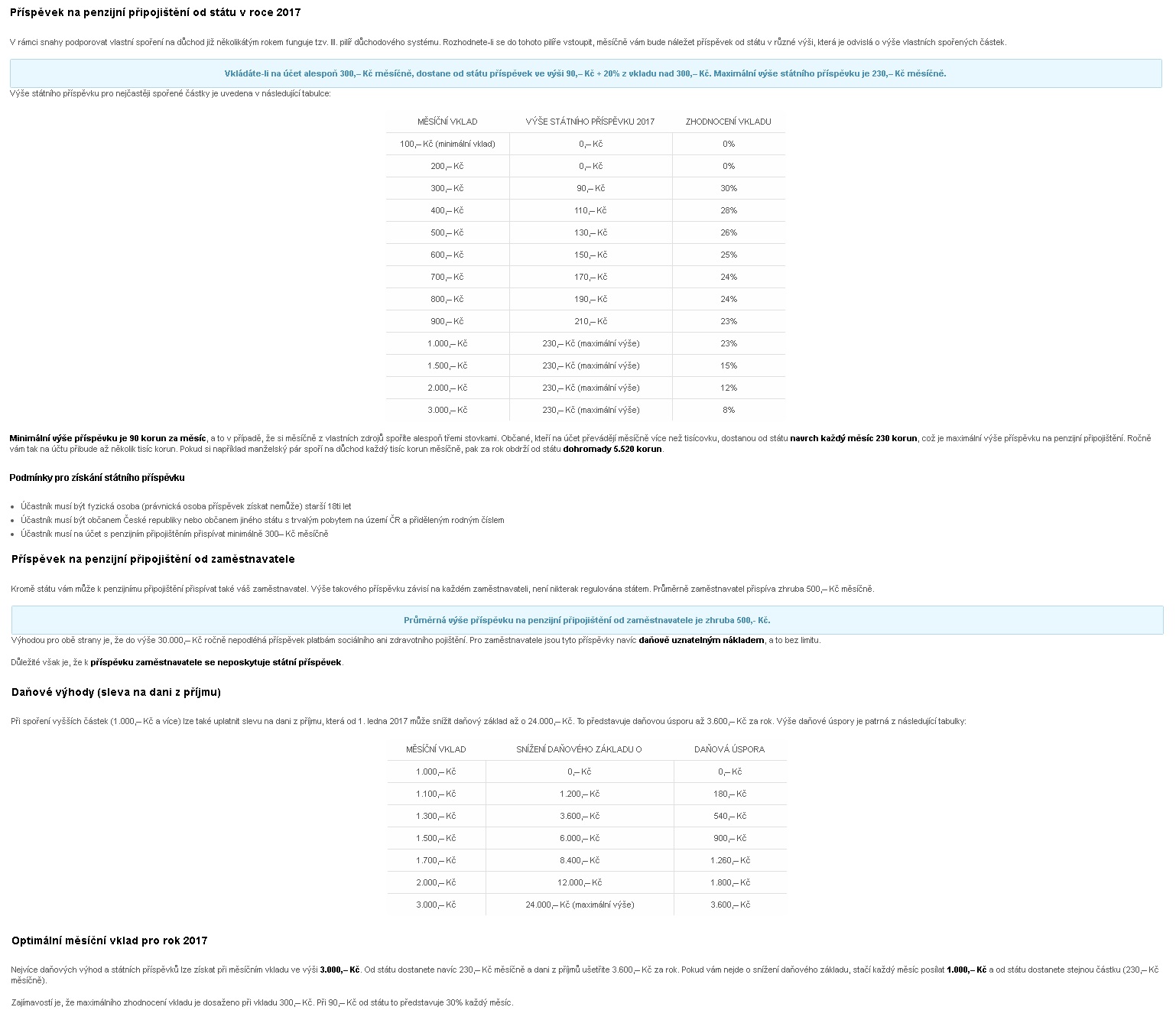

Penzijní spoření

Penzijní připojištění

Důchodové spoření

Penzijní spoření je prosto jakýchkoliv poplatků za zřízení čí vedení účtu, až na poplatek 800,- Kč při přechodu k jinému penzijnímu fondu do 5 let od uzavření smlouvy. Jak bylo zmíněno, nelze vybrat předčasně jakoukoliv částku, bez ztráty všech státních příspěvků a to včetně jejich zhodnocení. Nově je bez sankcí, jedinou výjimkou je výběr prostředků ze smlouvy sepsané na dítě při jeho dovršení 18 let. Samozřejmě, že k prostředkům se dostat dá, ale jen za značně nevýhodných podmínek:

1) Máte sjednánu výsluhovou penzi, ale i na tu si musíte počkat alespoň 15 let po sjednání penzijního připojištění a čerpat můžete maximálně 50 % naspořené částky.

2) Penzijní připojištění zrušíte. Nejenže tím ale přijdete o vaše spoření na stáří, ale zároveň dostanete výrazně méně peněz, než by se Vám líbilo:

- Nemáte nárok na státní příspěvky.

- Nemáte nárok ani na výnosy ze státních příspěvků.

- Budete muset vrátit případné slevy na dani, které jste za penzijní připojištění v minulosti nárokovali (až 3600 Kč ročně).

Pokud budete akceptovat možnost výběru až při dovršení svých 60 let věku a máte zbytných 300-3000 Kč/měs., jistě si najdete v penzijním spoření dobrou příležitost diverzifikovat své portfólio fin. prostředků. - nedostupnost výběrů

+ pojištění vkladů více

- při změnách nutnost osobní návštěvy poradce

- pokuty za výběr mimo termín

- sankce za předčasnou výpověď smlouvy

- limitní částka pro max. zhodnocení

+ zhodnocení vkladu - inflace 2016 2% více

Klikněte na obrázek pro zvětšení

Podílové fondy

Jsou velmi dobrým nástrojem k lepšímu zhodnocení finančních prostředků. V principu se jedná o kolektivní zhodnocování. Více investorů svěří své prostředky do rukou profesionálnímu správci, který za správu a zhodnocení bere odměnu. více

Podílové fondy, co se týče výnosů a hlavně flexibility, jsou jedny z nejzajímavějších způsobů investování. Mají ale svá specifika, a to nejen z pohledu možnosti výběru daného fondu, ale i pestré nabídky portfolia aktiv a také míry možného zhodnocení v závislosti na riziku. Dá se obecně říci, že zahraniční fondy jsou mnohem výnosnější. Jednak je to dáno kvalitou zázemí, širším informačním portfoliem, ale především pak nezbytným fundovaným personálním obsazením. Velkou roli v rozdílech českých a zahraničních fondů hraje fakt, že ty zahraniční jsou registrovány většinou v Lucembursku a Irsku, kde nemusí odvádět 15% daň ze zisku, tak jako je tomu v České republice.

Podílové fondy

Jak vybrat podílový fond

Jak fungují státní dluhopisy

Seznam investičních fondů

Podílové fondy - porovnání výnosnosti a rizikovosti

- vhodný pro vyšší vklady

+ dostupnost výběrů

- nejsou pojištěny vklady více

- při změnách nutnost osobní návštěvy

- poplatky za vedení účtu

- zhodnocení vkladu - inflace 2016 2% více

Dluhopisy

- vhodný pro vyšší vklady

+ pojištění vkladů více

- při změnách nutnost osobní návštěvy banky

- poplatky za vedení účtu

*S výjimkou spořících družstev ANO a Artesa. V obou výjimkách však s podmínkou vkladu přesahující 1 rok.

Stavební spoření

Je určeno především pro ty, kteří mají jasno v tom, že vložené finanční prostředky nebudou 6 let potřebovat a chtějí si vzít výhodný úvěr související s bydlením. Zhodnocení při splnění všech podmínek max. 4 % p.a. (ČMSS). Velkou nevýhodou je doba fixace vložených prostředků v řádu let.

Obecně se dá ale říci, že jeho výhodnost není už z daleka tak dobrá, jako před 10 či 15 lety, ale stále se jedná o nadprůměrný produkt ve srovnání s osobními i spořícím účtem z pohledu zhodnocení. Úroková sazba vložených prostředků se pohybuje kolem 1% (ČMSS 0,8%) a po přičtení státního příspěvku (Státní podpora ze stavebního spoření činí 10 % z vkladu v daném roce, maximálně však 2 000 Kč ročně), lze získat zhodnocení až 4% p.a. Nedostatky jsou, že tato maximální efektivnost je limitována spořenou částkou 20.000,- Kč/rok. Jakákoliv jiná naspořená částka v průběhu 1 roku a zkrácení fixace pod 6 let, tuto efektivitu zcele znehodnotí. Je to dobrý produkt pro konkrétní záměr, ale s limity. více

Obecně se dá ale říci, že jeho výhodnost není už z daleka tak dobrá, jako před 10 či 15 lety, ale stále se jedná o nadprůměrný produkt ve srovnání s osobními i spořícím účtem z pohledu zhodnocení. Úroková sazba vložených prostředků se pohybuje kolem 1% (ČMSS 0,8%) a po přičtení státního příspěvku (Státní podpora ze stavebního spoření činí 10 % z vkladu v daném roce, maximálně však 2 000 Kč ročně), lze získat zhodnocení až 4% p.a. Nedostatky jsou, že tato maximální efektivnost je limitována spořenou částkou 20.000,- Kč/rok. Jakákoliv jiná naspořená částka v průběhu 1 roku a zkrácení fixace pod 6 let, tuto efektivitu zcele znehodnotí. Je to dobrý produkt pro konkrétní záměr, ale s limity. více

- nedostupnost výběrů

+ pojištění vkladů více

- poplatek za uzavření smlouvy

- poplatek za vedení účtu

- poplatek za zvýšení cílové částky

- sankce za předčasnou výpověď smlouvy*

- limitní částka pro max. zhodnocení

+ zhodnocení vkladu - inflace 2016 2 % více

* Klient buď doloží doklady účelového použití, nebo přichází o státní podporu.

| Společnost | ČMSS a.s. | Modrá pyramida a.s. | Raiffeisen a.s. | Česká spořitelna a.s. |

| Produkt | Tarif Aktiv | Modré spoření | Spořící tarif | Stavební spoření |

| Poplatek za uzavření smlouvy | 1 % ** | 1 %** | 1 %*** | 1%**** |

| Poplatek za vedení | 330,- Kč* | 300,- Kč* | 320,- Kč* | 325,- Kč* |

| Poplatek za zvýšení cílové částky | 1 % | 1 %*** | 1 % | 1 % |

| Sankce za předčasnou výpověď smlouvy |

0,5 % | 1 % | 1 % | 0,5 % |

| Úroková sazba vkladu při nečerpání úvěru |

0,5 % | 0,5 % | 1 % | 1 % |

| Úroková sazba vkladu při čerpání úvěru |

0,5 % | 0,5 % | 0,5 % | 1 % |

| Řádný úvěr základní úroková sazba |

3,5 % | 3,49 % | 2,99 % | 3,99 % |

| Řádný úvěr poplatek za poskytnutí |

0 % | 0 % | 0 % | 0 % |

| Řádný úvěr poplatek za vedení |

330,- Kč* | 300,- Kč* | 360,- Kč* | 310,- Kč* |

| Překlenovací úvěr základní úroková sazba |

3,5 % | 5,89 %, Hypoúvěr od 2,29% | 4,59 % | 4,85 % |

| Překlenovací úvěr poplatek za poskytnutí |

neuvedeno | 1% max. 10.000,- Kč | 1% max. 10.000,- Kč | 1 %***** |

| Překlenovací úvěr poplatek za vedení |

330,- Kč* | 300,- Kč* | 360,- Kč* | 310,- Kč* |

* Ročně

** Z cílové částky

*** Max. 10.000,- Kč / Za změnu tarifu 1/3 z doposud připsaných úroků.

**** Max. 7.500,- Kč / Přes internet je paušální poplatek 495,- Kč.

***** Max. 7.500,- Kč / min. 1000,- Kč

Penzijní spoření

Je z dlouhodobého hlediska poměrně výhodný produkt, spoření na stáří. Jednoznačnou výhodou je garantované max. zhodnocení až 30% p.a. (od 1.1. 2013 při 300,- Kč/měs.) a možnost snížení daní až o 3.600,- Kč/měs. (snížení daňového základu o 24.000,- Kč/rok, tj. při spoření min. 3.000,- Kč/měs) více. Velkou nevýhodou je ale nemožnost si na úspory "sáhnout" do 60 let věku. Nedodržením smlouvy, ztrácíme veškeré zvýhodnění. Výše státního příspěvku i zhodnocení našich prostředků (1,93% p.a. - ČSOB) není do budoucna garantováno. Na trhu je velký výběr fondů se srovnatelnými podmínkami.

Penzijní spoření

Penzijní připojištění

Důchodové spoření

Penzijní spoření je prosto jakýchkoliv poplatků za zřízení čí vedení účtu, až na poplatek 800,- Kč při přechodu k jinému penzijnímu fondu do 5 let od uzavření smlouvy. Jak bylo zmíněno, nelze vybrat předčasně jakoukoliv částku, bez ztráty všech státních příspěvků a to včetně jejich zhodnocení. Nově je bez sankcí, jedinou výjimkou je výběr prostředků ze smlouvy sepsané na dítě při jeho dovršení 18 let. Samozřejmě, že k prostředkům se dostat dá, ale jen za značně nevýhodných podmínek:

1) Máte sjednánu výsluhovou penzi, ale i na tu si musíte počkat alespoň 15 let po sjednání penzijního připojištění a čerpat můžete maximálně 50 % naspořené částky.

2) Penzijní připojištění zrušíte. Nejenže tím ale přijdete o vaše spoření na stáří, ale zároveň dostanete výrazně méně peněz, než by se Vám líbilo:

- Nemáte nárok na státní příspěvky.

- Nemáte nárok ani na výnosy ze státních příspěvků.

- Budete muset vrátit případné slevy na dani, které jste za penzijní připojištění v minulosti nárokovali (až 3600 Kč ročně).

Pokud budete akceptovat možnost výběru až při dovršení svých 60 let věku a máte zbytných 300-3000 Kč/měs., jistě si najdete v penzijním spoření dobrou příležitost diverzifikovat své portfólio fin. prostředků. - nedostupnost výběrů

+ pojištění vkladů více

- při změnách nutnost osobní návštěvy poradce

- pokuty za výběr mimo termín

- sankce za předčasnou výpověď smlouvy

- limitní částka pro max. zhodnocení

+ zhodnocení vkladu - inflace 2016 2% více

Klikněte na obrázek pro zvětšení

Podílové fondy

Jsou velmi dobrým nástrojem k lepšímu zhodnocení finančních prostředků. V principu se jedná o kolektivní zhodnocování. Více investorů svěří své prostředky do rukou profesionálnímu správci, který za správu a zhodnocení bere odměnu. více

Podílové fondy, co se týče výnosů a hlavně flexibility, jsou jedny z nejzajímavějších způsobů investování. Mají ale svá specifika, a to nejen z pohledu možnosti výběru daného fondu, ale i pestré nabídky portfolia aktiv a také míry možného zhodnocení v závislosti na riziku. Dá se obecně říci, že zahraniční fondy jsou mnohem výnosnější. Jednak je to dáno kvalitou zázemí, širším informačním portfoliem, ale především pak nezbytným fundovaným personálním obsazením. Velkou roli v rozdílech českých a zahraničních fondů hraje fakt, že ty zahraniční jsou registrovány většinou v Lucembursku a Irsku, kde nemusí odvádět 15% daň ze zisku, tak jako je tomu v České republice.

Podílové fondy

Jak vybrat podílový fond

Jak fungují státní dluhopisy

Seznam investičních fondů

Podílové fondy - porovnání výnosnosti a rizikovosti

- vhodný pro vyšší vklady

+ dostupnost výběrů

- nejsou pojištěny vklady více

- při změnách nutnost osobní návštěvy

- poplatky za vedení účtu

- zhodnocení vkladu - inflace 2016 2% více

| Fond | Min. vklad v Kč | Poslední 1 rok | Poslední 3 roky | Posledních 5 let | Min. délka trvání |

| Akciový fond 1 | 125.000 | 74,66% | 10,87% | -54,05% | Neuvádí se |

| Akciový fond 2 | 5.000 | 53,92% | -1,06% | -20,92% | 7 let |

| Akciový fond 3 | 2.500 | 66,89% | 6,78% | -55,40% | Neuvádí se |

| Nemovitostní fond | 10.000 | 3,41% | 42,10% | -14,95% | 3 roky |

| Komoditní fond 1 | Různé* | 2,41% | -34,07% | XXX | Neuvádí se |

| Komoditní fond 2 | 25.000 | -0,07% | -34,73% | XXX | Neuvádí se |

| Smíšený fond 1 | 3.000 | 31,29% | -17,51% | -53,69% | 8 měsíců |

| Smíšený fond 2 | 125.000 | 11,02% | -9,92% | -8,12% | 6 měsíců |

| Smíšený fond 3 | Různé* | 7,08% | 68,27% | XXX | 6 měsíců |

| Dluhopisový fond 1 | 10.000 | 39,95% | -3,88% | -16,95% | 5 let |

| Dluhopisový fond 2 | 125.000 | 14,96% | -2,37% | -1,34% | 5 let |

| Zajištěný fond | 5.000 | 0,27% | 5,03% | XXX | 4 roky a 7 měsíců |

| Fond peněžního trhu 1 | 500.000 | 0,76% | 1,19% | 1,97% | 3 měsíce |

| Fond peněžního trhu 2 | 3.000 | 0,74% | 2,65% | 6,02% | 6-12 měsíců |

| Fond peněžního trhu 3 | 300 | 0,50% | 3,67% | 10,46% | 1 rok |

* Odvíjí se od ceny jednoho podílového listu

Dluhopisy

Jsou jednou z dobrých variant pro bezpečné investování většího objemu volných fin. prostředků. Musíme ale rozlišovat, zda jde o "firemní" (korporátní), či státní dluhopisy. U firemních dluhopisů je rizikovost v jejich likviditě a to pokud tato firma není volně obchodovatelná na akciových trzích. V následující době by měly FED a CEB měl zvýšit úrokové sazby, to bude pro dluhopisy skromné období (i pro penzijní fondy). Výnosy u státních dluhopisů se pohybují od -0,23% p.a. - Švýcarsko, do +11,21% p.a. - Turecko. U korporátních je procento výnosu cca 5-10% p.a. více. Zahraniční korporace nabízejí srovnatelné i lepší úročení do 15% p.a. Poplatky z investované částky v rozmezí 0-2 % u konzervativních fondů, 3-5 % u dynamických akciových.

Vzhledem ke stoupající inflaci a dobré kondici státní ekonomiky, nastává čas na zvedání úrokových sazeb a tím i normalizaci dluhopisových trhů. Jednou z klíčových událostí roku 2016 bylo, že FED zvýšil základní pásmo úrokové sazby na 0,50–0,75 %. Americké ekonomice se daří a očekává se, že v průběhu roku 2017 FED průběžně bude zvyšovat na 1,25-1,50 %. Reálné sazby (po zohlednění inflace) jsou delší dobu záporné - to není zdravé prostředí. Také naší ekonomice se daří velmi dobře. V prosinci meziroční inflace stoupla na 2%, to je dlouhodobý inflační cíl ČNB. Očekává se, že brzy dojde k ukončení měnového závazku, kterým ČNB garantuje kurz koruny min. 27 Kč za 1 euro. Podle prohlášení bankovní rady ČNB můžeme očekávat konec intervencí v polovině tohoto roku. Otázkou je, zda ČNB změní úrokové sazby. Jistě by to bylo prospěšné, ale nemůže si dovolit nerespektovat sazby ECB. Rostou úroky dluhopisů Od vývoje inflace a úrokových sazeb se zásadně odvíjí situace na dluhopisových trzích. Očekávání vyšších úrokových sazeb zvyšuje logicky i úroky nově vydávaných dluhopisů. Tím stoupají přiměřeně i výnosy do splatnosti u všech dříve emitovaných dluhopisů. Vede to k tomu, že aktuální tržní cena dluhopisů klesá. Obecně platí, když rostou úrokové sazby, není dobrá doba na držení dluhopisů. Emisní kalendáře státních dluhopisů, státních pokladničních poukázek a spořících státních dluhopisů vycházejí každoročně ze Strategie financování a řízení státního dluhu.

1. Státní dluhopisy

Posledních 30 let se dluhopisům dařilo a to jen díky stále klesajícím úrokovým sazbám. Vydělávalo se nejen na jejich úrocích, ale také na růstu jejich nominální hodnoty. Aktuálně se dostali na hodnotu, že do splatnosti na úrocích vydělají sotva na svou nominální hodnotu (tj. hodnotu, kterou nám emitent při splatnosti dluhopisu vrátí). Není důležité, jaký úrok dluhopis má, důležité je vědět, jaký má celkový výnos do jeho splatnosti (úroky + rozdíl mezi tržní cenou a nominální hodnotou dluhopisu). Výnosy většiny států sestoupily na nulu a často i k záporným hodnotám včetně USA a České republiky.

I naše ministerstvo financí vydalo v roce 2016 množství dluhopisů se splatností 5 let se záporným výnosem. To je důsledek politiky nulových úrokových sazeb spolu s měnovými intervencemi, kdy mnoho zahraničních investorů skupovalo české dluhopisy i se záporným výnosem, jenom kvůli spekulaci na posílení české koruny po ukončení měnových intervencí. Začíná ale přicházet doba, kdy budou úrokové sazby růst a tím i výnosy do splatnosti dluhopisů. V USA již asi začala. Není zatím známo jak bude dlouhá a jak vysoké budou úrokové sazby. I u nás by mohl tento ozdravný proces započít. Stát si nebude půjčovat s výnosem, ale bude za to muset konečně standardně platit. Po ukončení intervencí ČNB se u českých státních dluhopisů dá očekávat růst výnosů do splatnosti. To tedy znamená, pokles jejich tržní ceny.

2. Penzijní fondy - dluhopis s garancí

Zvyšování úrokový sazeb je špatná zpráva pro většinu dluhopisových fondů a ta nejhorší zpráva pro staré penzijní fondy (transformované fondy penzijního připojištění). Je těžké v tomto prostředí připisovat nezáporný výnos, museli by ho dotovat ze svého. Je pravděpodobné, že tyto instituce budou usilovat o zrušení garance nezáporného zhodnocení. ČNB nikdy nepůjde proti úrokové politice ECB (vedlo by to k enormnímu posílení české koruny). S normalizací na dluhopisových trzích to tedy nebude tak rychlé. Půjde pravděpodobně o pozvolný dlouhý proces. Držením dluhopisů nikdy nelze dlouhodobě dosáhnout na vyšší výnos než je výnos do splatnosti. A ten je nízký, tedy nemá smysl do dluhopisů nyní investovat, především pak do klasických dluhopisových fondů, které drží v majetku primárně české státní dluhopisy. Například výnos do splatnosti českého státního dluhopisu na 10 let je nyní cca 0,5% p.a. a to před zdaněním. Náklady na správu průměrného fondu se pohybují kolem 1 až 1,5 % ročně. Z uvedeného jasně vyplývá, že příštích 10 let bude fond generovat ztrátu a právě dochází ke zvedání úrokových sazeb. Jsou fondy, které pracují s durací (drží dluhopisy s krátkou dobou do splatnosti). Tyto by růst úrokových sazeb neměl výrazně poškodit. Tyto fondy mohou své portfolio i přesunout a počkat až dluhopisy ponesou zajímavý úrok. Jsou fondy co spekulují na pokles a ty mohou být ziskové v době kdy ostatní ztrácejí. Není podstatné, kolik který fond vydělal v minulých letech, ale jaký potenciál k výnosu má do budoucna. A věřte tomu, ta čísla nejsou nikterak atraktivní.

3. Přímý prodej dluhopisů

Je zde ještě jedna alternativa, jak přijít k dluhopisům, tou je přímý odkup od vydávající společnosti - emitenta. Před tímto je třeba ale varovat. V posledních cca 3 letech se s emisemi v České republice roztrhl pytel. Snad každá druhá společnost. Bohužel se obecně soudí, že 1/3 je zamýšlena jako podvod a další 1/3 emitentů zřejmě podnikatelský plán nedopadne dobře.

Kromě rizika zvýšení úrokových sazeb, je i kreditní riziko emitenta. Jde vlastně o půjčku a slib emitenta, že nám vyplatí úrok a jednou i vložené peníze. Pro posouzení rizikovosti musíme dobře znát jeho kreditní rating. Riziko špatného prověření nám proto může zabezpečit investování přes fond. Ten většinou má v portfoliu několik emitentů a v případě krachu jednoho z nich, to nebude mít dopad, jako když bychom vlastnili pouze emise krachující společnosti. Pokud by emitent nedodržel své závazky, můžeme přijít o vše. Dobré je také se zaměřit, za jakým účelem byly emise vydány. Pokud je účelem investice do rozvoje firmy, tak to není špatný záměr ani investice, ale pokud jde o sanaci finančních potíží společnosti, tak to je na velké zvážení i riziko.

Na prvním místě je třeba mít na zřeteli likviditu emisí. Pokud firma není přijata k obchodování na burze, nebude nikdo, krom firmy samotné, kdo by Vámi držené emise odkoupil. Bude-li onen emitent v obtížích a nebude moci dodržet závazky, přijdete o vložený kapitál. - nedostupnost výběrů

+ pojištění vkladů více

+garance úroků*

- při změnách nutnost osobní návštěvy

- poplatky za vklad

+ možnost prodeje za nominální hodnotu

- znehodnocení vkladů* - inflace 2016 2 % více

*I mnohdy záporných

**Týká se především státních dluhopisů a starších penzijních fondů

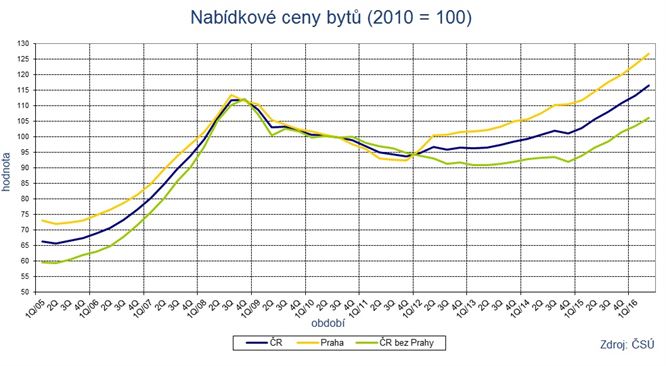

Nemovitosti

Ceny bytů

Index cen bytů

Potenciální nakupované nemovitosti lze rozdělit do 3 skupin dle vhodnosti investic. Jsou to: 1. nové nemovitosti, 2. starší nemovitosti, 3. pozemky.

Nové nemovitosti jsou nejvíce transparentní co se týče stavu a případných dalších investic i stanovení reálné ceny pro další prodej. Starší nemovitosti kladou při stejné užitné hodnotě menší nároky na pořizovací cenu. Mohou také skrývat někdy až překvapivě velké závady, které si vyžádají další nemalé investice. Obě uvedené investice jsou spojeny se soustavnou péčí o jejich stav. Případně pokud je osobně nevyužíváte, tak i ne zřídka, nepříjemnostmi s nájemníky.

Při koupi je dobré dbát na stav nasycenosti trhu - další růstový potenciál ceny a aktuální i dlouhodobější vývoj úrokových sazeb hypoték. Nyní se aktuálně ceny nachází na maximech roku 2008 a úrokové sazby na historických minimech kolem 1,75% p.a. (což je jen nepatrně od absolutní úrokové "0"). Dá se předpokládat, že cenový růst je za svou nejlepší kondicí a úrokové sazby už nemají další prostor pro pokles. Je tedy jen otázkou pár let, kdy dosáhne trh maxima a trend se může otočit postranním, nebo dokonce sestupným směrem. více

Při nákupu nemovitosti, je především nutno znát její stav, tj. mít odborné znalosti. Ani ty ale neodhalí skryté vady starších i nových nemovitostí. Jednoznačně nejvýnosnější jsou stavební pozemky v dobré dostupnosti krajských měst. Pokud se nejedná o dobře dostupný stavební pozemek v blízkosti velkého města a s již zhotovenými přípojkami inženýrských síti, nebo možností se na ně napojit, je nejjistější investicí zemědělská půda. Tady je ale třeba dbát, aby cena nebyla nadhodnocena a odpovídala aspoň odhadní. Taková investice bude vždy tou nejjistější v kterékoliv době.

- nedostupnost investic

+ zajištění vkladů

- výdaje za uzavření smluv a převodů/daní

- výdaje za správu a údržbu

- daň za prodej před uplynutím 5 let*

- limitní min. částka investice v řádu mil. Kč

+ zhodnocení vkladu - inflace 2016 2 % více

*Při hlášeném trvalém pobytu na adrese, pouze 2 roky.